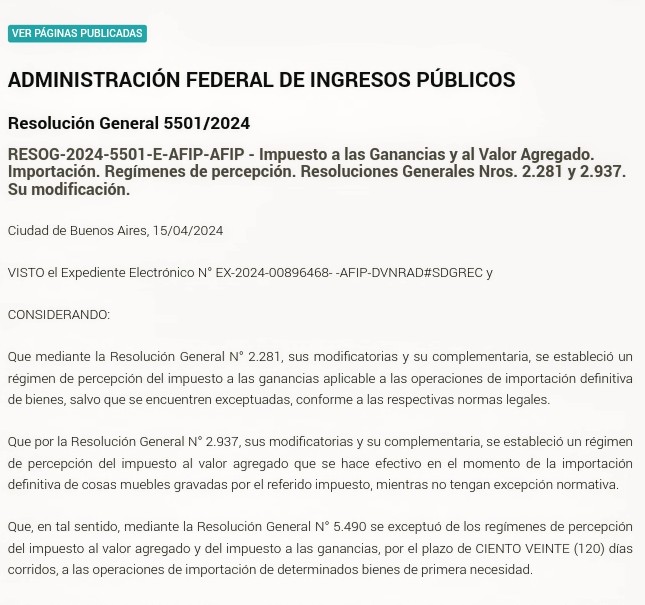

La Federación de Comercio e Industria de la Ciudad de Buenos Aires (FECOBA) informa que, a través de la Resolución General Nº 5501/2024 la Administración Federal de Ingresos Públicos (AFIP), suspendió las percepciones del Impuesto al Valor Agregado (IVA) y del Impuesto a las Ganancias para la importación de insumos que efectúen las Micro, Pequeñas y Medianas Empresas que cuenten con «Certificado MiPyme» vigente.

De esta manera, el organismo dispuso que ciertos productos primarios necesarios para la industria pyme se sumen a la excepción del IVA y Ganancias fijada para las operaciones de importación de determinados bienes de primera necesidad por un plazo de 120 días corridos (Resolución General 5490/2024 del 18 de marzo ppdo.)

El texto oficial considera que «corresponde exceptuar de los citados regímenes de percepción, hasta el vencimiento del plazo previsto en la Resolución General N° 5490, a las operaciones de importación de diversos tipos de insumos requeridos por dichas empresas, que tengan vigente el ‘Certificado MiPyME'».

Cabe destacar que la iniciativa se suma a una serie de medidas puestas en marcha por el Banco Central tras un pedido de la Confederación Argentina de la mediana Empresa (CAME).

La autoridad monetaria redujo el plazo establecido en el pago de importaciones para MiPymes, permitiendo realizarlo a 30 días corridos dejando de lado el sistema de pagos en cuatro cuotas del 25% del valor FOB (mercadería puesta a bordo de un transporte marítimo) a 30, 60, 90 y 120 días.

También, se dispuso incorporar a las operaciones de importaciones de bienes que pueden cancelarse totalmente desde su registro de ingreso aduanero, a partir del 15 de abril, a los ingresos oficializados de uranio natural, uranio enriquecido y sus compuestos, agua pesada o circonio y sus manufacturas, que sean destinadas a la elaboración de energía o combustibles.

Además, las entidades financieras les deberán dar acceso a las MiPymes (hasta Tramo I), al mercado de cambios para el pago de nuevas importaciones de bienes con registro de ingreso aduanero a partir del 13/12/23 en dos veces: un 50% al momento de su registro de ingreso aduanero y el 50% restante a los 30 días corridos de sucedido lo primero.

")